CEEEJS : Connaissance de l'entreprise et de son environnement économique, juridique et social

L'environnement économique et juridique : Les statuts juridiques

Avant de démarrer son entreprise, il faut choisir un statut juridique adapté à son projet. Le statut juridique correspond au cadre légal dans lequel l'entrepreneur exerce son activité. Ce choix est fondamental car il conditionne l'importance des formalités à accomplir et entraîne des conséquences variables pour le chef d'entreprise au niveau fiscal et social.

Quelle que soit l'activité qui sera exercée (industrielle, artisanale, commerciale ou libérale), deux choix sont possibles :

- l'entreprise individuelle,

- l'entreprise sociétaire.

1. L'entreprise individuelle (EI) :

L'entreprise individuelle, également appelée entreprise en nom propre ou en nom personnel, est créée par une seule personne qui a fait l'apport de capitaux.

Elle n'a pas de personnalité juridique propre. C'est l'entrepreneur, à titre personnel, qui donne une existence juridique à l'entreprise. Ainsi, l'entreprise et l'entrepreneur ne forment qu'une seule et même personne.

Il en résulte :

- Une grande liberté d'action : l'entrepreneur dispose des pleins pouvoirs pour diriger son entreprise et prend, seul, les décisions.

- Les formalités de création sont réduites au minimum : aucun capital social n'est exigé. Il n'y a pas de statut à rédiger.

- Les frais de constitution et les rais de structure sont peu élevés.

En contrepartie, il n'existe pas de séparation entre les biens personnels et les biens professionnels. Le patrimoine étant unique, l'entrepreneur individuel est donc responsable des dettes qu'il contracte dans l'activité de son entreprise sur la totalité de ses biens. Le choix du régime matrimonial peut donc s'avérer important.

Cependant, dans un souci de mieux protéger l'entrepreneur individuel, la loi du 1er août 2003 lui permet, d'isoler son habitation principale en procédant devant notaire à une déclaration d'insaisissabilité enregistrée au registre du commerce et des sociétés. Depuis le 6 août 2008 (loi d e modernisation de l'économie 2008-776 du 4 août 2008), l'entrepreneur individuel peut protéger tous ses biens fonciers bâtis ou non si ceux-ci ne sont pas affectés à un usage professionnel.

Cette solution a toutefois pour inconvénient de réduire les garanties financières de l'entrepreneur individuel vis-à-vis des banques et autres prêteurs.

La plupart des activités artisanales et commerciales sont exercées en entreprise individuelle parce que c'est la solution la plus simple et la moins onéreuse. Cependant, ce statut est surtout conseillé lorsque les risques de l'activité sont peu importants et les investissements limités.

2. L'entreprise sociétaire :

Lorsqu'on crée une société, on donne naissance à une nouvelle personne, juridiquement distincte du ou des associés fondateurs. Par conséquent, l'entreprise a sa propre personnalité juridique nommée « personne morale ».

Elle dispose :

- d'un nom (dénomination sociale), d'un domicile (siège social) et d'un minimum d'apport constituant son patrimoine initial pour faire face à ses premiers investissements et premières dépenses (capital social).

- de son propre patrimoine. En cas de difficultés de l'entreprise (sauf fautes de gestion graves de la part du dirigeant), les biens personnels ne peuvent pas être saisis.

Toutefois, cette création donne lieu à des formalités et des frais de constitution importants :

- rédiger les « statuts » de la société (acte regroupant, entre autres, les règles de fonctionnement de la société).

- procéder à la nomination d'un gérant (dirigeant) parmi les associés ou en dehors d'eux. Le gérant dirige la société et agit au nom de la personne morale. Il doit donc rendre des comptes aux associés sur sa gestion et requérir leur autorisation pour tous les actes importants qui touchent la vie de l'entreprise.

- tenir une assemblée générale annuelle afin d'approuver les comptes ou prendre des décisions courantes.

- déposer les comptes de l'entreprise tous les ans au Registre du Commerce.

Les formes sociétaires le plus souvent choisies par les artisans et les commerçants sont la SARL et l'EURL. Ces deux types de sociétés sont bien adaptés aux petites structures.

2.1 La SARL (Société à Responsabilité Limitée) :

Exigeant peu de ressources financières de départ, la SARL convient aux entreprises particulièrement de caractère familial. Elle est la forme la plus utilisée après l'EI. Elle se crée avec un minimum de 2 associés et un maximum de 100 associés. Depuis août 2003, aucun capital social n'est exigé. Il est librement fixé en fonction de la taille, de l'activité et des besoins en capitaux de la société.

La SARL n'engage la responsabilité des associés qu'à hauteur de leur apport (du capital souscrit).

Une SARL constituée entre les membres d'une même famille, parents en ligne directe (enfants, parents, grand-parents), frères et sœurs, conjoints, personnes liées par un Pacs (Pacte civil de solidarité), est appelée une « SARL de famille ».

2.2 L'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) :

Le législateur a voulu proposer une solution intermédiaire entre l'entreprise individuelle et la SARL pour répondre au besoin de protéger le patrimoine personnel.

Il a installé la société à associé unique: l'EURL. Il s'agit en fait d'une SARL constituée d'un seul associé: le chef d'entreprise. Elle est donc soumise aux mêmes règles qu'une SARL.

Le créateur d'une entreprise unipersonnelle à responsabilité limitée (EURL) peut s'il le souhaite utiliser les statuts types simplifiés publiés au journal officiel. Cette faculté n'est ouverte qu'au EURL dirigées par l'associé unique.

Par ailleurs, depuis le 6 août 2008 (loi de modernisation de l'économie 2008-776 du 4/08/08) , lors de la constitution d'une EURL, les statuts types prévus par décret s'appliqueraient automatiquement, sauf à déposer d'autres statuts lors de l'immatriculation de la société.

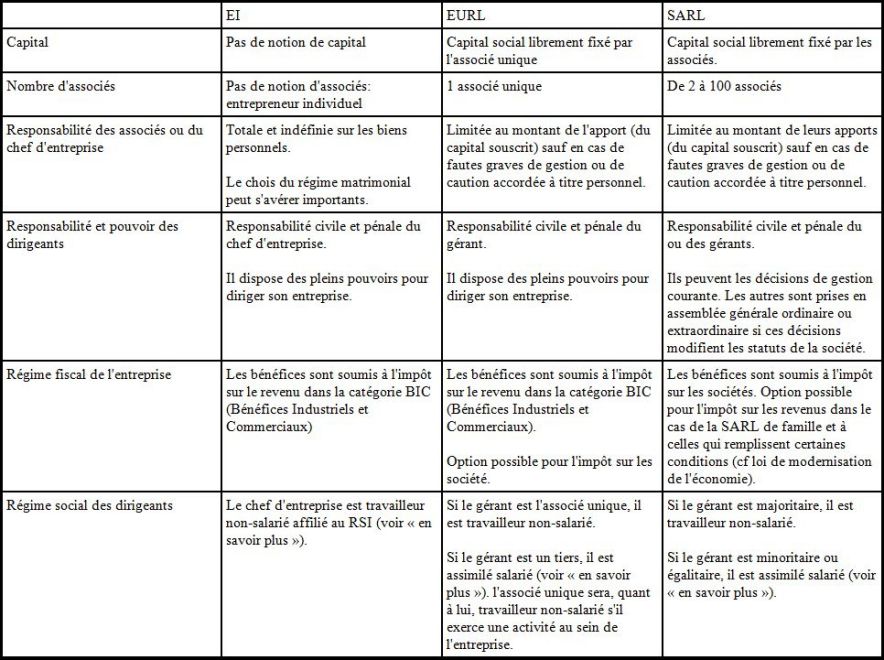

3. Caractéristiques et incidences fiscales et sociales des principaux statuts juridiques :

Copyright © 2009-2021 Patisland, tous droits réservés. Patisland ® et le logo sont des marques protégés.