CEEEJS : Connaissance de l'entreprise et de son environnement économique, juridique et social

Les opérations commerciales et éléments comptables : le compte de résultat

Le compte de résultat contient l’ensemble des charges et des produits de l’exercice comptable et permet d’apprécier la performance de l’entreprise sur cette période, qui est caractérisée par le montant du résultat net (bénéfice ou perte).

Contrairement au bilan comptable, représentant le patrimoine constitué par l’entreprise depuis sa création, le compte de résultat est la synthèse d’un seul exercice comptable, il se contente de résumer la vie de l’entreprise dans un passé récent c’est-à-dire le résultat qu’elle a généré au cours d’un exercice comptable, sans ne rendre compte des opérations réalisées antérieurement. Il permet de voir si les affaires ont généré un bénéfice ou une perte.

1 Composition du compte de résultat

Le compte de résultat contient les charges et les produits de l’entreprise, la différence entre ces deux masses constituant le résultat net :

- Lorsque les produits sont supérieurs aux charges, le solde est créditeur et l’entreprise a réalisé un bénéfice ;

- A l’inverse (les charges excèdent les produits), le solde est débiteur et l’entreprise subit une perte.

Nous verrons ci-dessous que les charges et les produits peuvent être scindés en plusieurs catégories et que la correcte affectation permet d’avoir des indicateurs pertinents pour analyser la performance de l’entreprise sur l’exercice comptable.

2 Les produits dans le compte de résultat

L’élément essentiel qui constitue les produits du compte de résultat est :

- le chiffre d’affaires pour les entreprises opérationnelles,

- ou les produits financiers pour les sociétés holding sans activité.

On retrouve ensuite beaucoup d’autres produits qui sont classés en trois catégories :

- les produits d’exploitation avec, en plus du chiffre d’affaires, les subventions d’exploitation reçues, la production immobilisée, les travaux en-cours…

- les produits financiers où figurent notamment les revenus issus des placements de trésorerie, les dividendes perçus par l’entreprise, la rémunération des avances de trésorerie effectuées à des filiales…

- les produits exceptionnels qui contiennent les produits ne provenant pas de l’activité opérationnelle de l’entreprise et qui ne sont pas financiers, comme par exemple les cessions d’actifs.

3 Les charges dans le compte de résultat

Les charges qui figurent dans le compte de résultat sont également classées en plusieurs catégories :

- il y a tout d’abord les achats de marchandises, de matières premières et la variation des stocks,

- nous retrouvons après les charges externes ou frais généraux : loyer immobilier, locations, assurance, honoraires, publicité, frais de télécommunication, entretien, frais bancaires…

- la troisième catégorie correspond aux impôts et taxes : taxe d’apprentissage, CFE, CVAE, formation professionnelle continue…

- ensuite, il y a les dépenses de personnel comprenant notamment la masse salariale et les charges sociales,

puis viennent les charges financières : intérêts d’emprunt, rémunération des comptes courants d’associé, intérêts de découvert…

- et enfin, il y a les charges exceptionnelles.

4 Les indicateurs du compte de résultat

Le compte de résultat est composé de plusieurs postes importants qui décrivent la manière dont le résultat s’est constitué :

- la marge commerciale,

- la valeur ajoutée,

- le résultat d’exploitation,

- le résultat financier,

- le résultat exceptionnel,

- le résultat net, que vous retrouvez également au passif du bilan comptable dans les capitaux propres.

Pour que ces indicateurs soient cohérents et utilisables pour analyser la performance de l’entreprise, il convient d’affecter correctement les opérations comptables dans les différentes catégories que nous avons présentées ci-dessus.

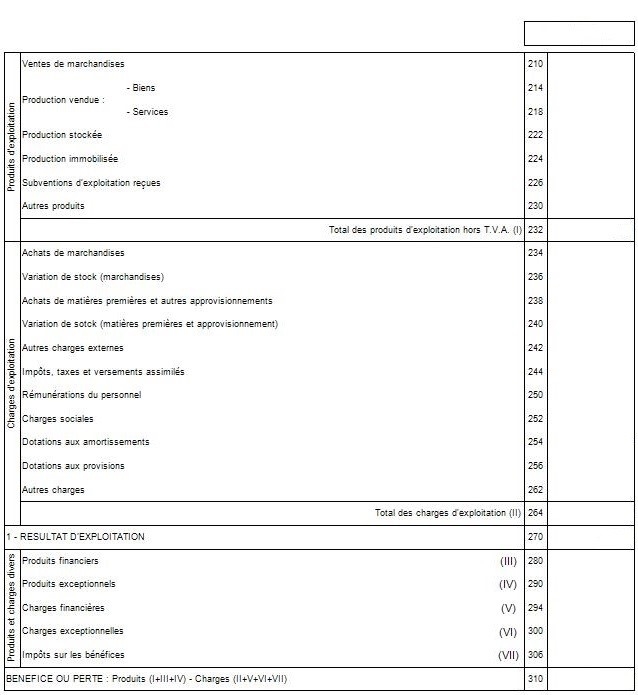

Exemple de compte de résultat simplifié :

Copyright © 2009-2021 Patisland, tous droits réservés. Patisland ® et le logo sont des marques protégés.