CEEEJS : Connaissance de l'entreprise et de son environnement économique, juridique et social

Les opérations commerciales et éléments comptables : Le bilan comptable

Le bilan comptable, obligatoire pour la plupart des entreprises, est un élément très important des comptes annuels. II représente l’état du patrimoine de l’entreprise à la date de son établissement.

La comptabilité reflète le fonctionnement d’une entreprise : elle fait financer des moyens de production afin de satisfaire une clientèle en lui élaborant des biens ou en lui mettant à disposition ses services. Les moyens de production vont générer des recettes qui vont contribuer, après avoir soustrait les dépenses, à générer un résultat. La possession des moyens de production constitue un emploi. Le financement de ces biens constitue une ressource.

Le bilan est le reflet, à un instant « t » de la vie d’une entreprise, de son patrimoine ; c’est-à-dire :

- Ce qu’elle possède (ou autrement dit, ses actifs)

Traditionnellement, les emplois figurent dans les comptes « Immobilisations », « Stocks », « Créances », « Banque » et « Caisse ». Lorsque les emplois augmentent, ces comptes sont débités (s’ils diminuent, ils sont crédités). Les actifs regroupent les emplois permanents (actifs immobilisés) et les emplois temporaires (stocks, créances clients et disponibilités).

- Ce qu’elle doit (ses dettes, c’est-à-dire son passif)

Les ressources figurent en général dans les comptes « Capital », « Réserves », « Emprunts », « Dettes fournisseurs » et « Dettes fiscales et sociales ». Lorsque les ressources de l’entreprise augmentent, ces comptes sont crédités. A l’inverse, ils sont débités. Cette catégorie regroupe trois types de ressources : les financements permanents (apports des associés en capital), les financements temporaires (emprunts bancaires, délais de paiements fournisseurs) et les nouvelles ressources générées par les profits que l’entreprise a générés dans le passé et qui n’ont pas été distribués sous forme de dividendes.

1 Les éléments du bilan comptable

Le bilan comptable comporte les éléments actifs (situés dans la colonne de gauche) et passifs (situés dans la colonne de droite) de l’entreprise.

On y retrouve les grandes masses suivantes : les immobilisations, les créances et les dettes de l’entreprise, la trésorerie et les capitaux propres.

2 L’actif du bilan comptable

On retrouve à l’actif du bilan les principaux postes suivants :

Les immobilisations avec les valeurs brutes, les amortissements et les valeurs nettes. On retrouve notamment dans cette catégorie d’actif : les terrains, les immeubles, le fond ou les fonds de commerce, les machines, le gros outillage, les véhicules possédés, le gros matériel informatique, le mobilier, les logiciels, les sites internet, les licences, les brevets, les marques, les titres financiers et les cautions.

Pour information, les immobilisations sont classées en 3 catégories : les immobilisations incorporelles, les immobilisations corporelles et les immobilisations financières.

Les stocks de marchandises, de matières premières et les éventuels travaux en cours (notamment pour les entreprises de BTP).

Les créances clients, fiscales et sociales qui sont encore dues à l’entreprise à la date d’établissement du bilan comptable.

La trésorerie, avec les comptes bancaires, les valeurs mobilières de placement (VMP), les autres placements de trésorerie et les valeurs en caisses, que l’entreprise détient à la date d’établissement du bilan comptable.

3 Le passif du bilan comptable

Ensuite, on retrouve essentiellement au passif du bilan :

Les capitaux propres de l’entreprise, où on retrouve notamment le capital social (lorsqu’il s’agit d’une société), le compte de l’exploitant (pour les entreprises individuelles), les réserves (réserve légale, réserves statutaires et autres réserves), éventuellement les primes d’émission et le report à nouveau, ainsi que le résultat de l’exercice.

Les dettes financières avec deux éléments principaux : le montant des emprunts bancaires restant dus et les comptes courants d’associés.

Les dettes fournisseurs, fiscales et sociales qui sont encore dues par l’entreprise à la date d’établissement du bilan comptable.

4 Lecture du bilan comptable

La lecture du bilan comptable n’est pas très compliquée, il faut être capable :

- de comprendre ce que contient les principaux postes (ce que nous avons décrit ci-dessus) et notamment ceux qui sont significatifs (c’est-à-dire avec des montants importants),

- d’analyser le bilan comptable, en se posant par exemple plusieurs questions clés et en s’intéressant à quelques indicateurs financiers.

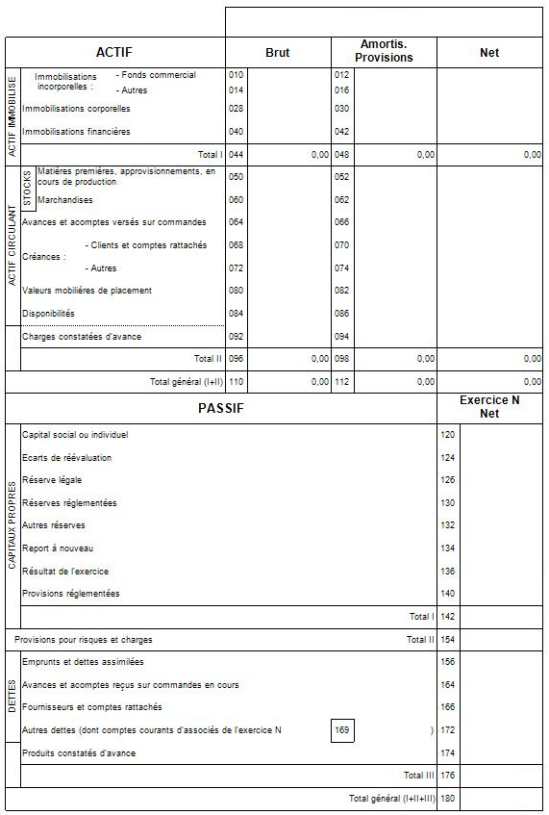

Exemple de bilan comptable simplifié :

Copyright © 2009-2021 Patisland, tous droits réservés. Patisland ® et le logo sont des marques protégés.