3 Processus achat/vente et documents de synthèse

3-1 La phase d'approvisionnement

La comptabilité française considère que les achats (marchandises, matières premières, services…) appauvrissent immédiatement l'entreprise c'est à dire que la valeur du patrimoine de l'entreprise baisse. Peu importe, dans un premier temps, que ces achats soient réellement « consommés » ou pas. Cet appauvrissement est constaté par une charge dans le compte de résultat.

Le bilan donne la valeur du résultat mais n’explique pas sa formation. Le compte de résultat est un tableau détaillant le calcul du résultat. Dans la colonne de gauche se trouve les charges. Une charge représente un appauvrissement pour

l'entreprise.

3-2 La phase de vente

Au moment de la vente, il y a enrichissement de l'entreprise. Le patrimoine de l'entreprise augmente soit par une entrée d'argent soit par une créance. L'entreprise doit constater cet enrichissement en enregistrant un produit dans le compte de résultat (colonne de droite).

Un produit représente donc un enrichissement pour l'entreprise.

Le calcul du résultat, pour une période donnée, s'effectue en soustrayant les charges aux produits.

3 cas :

- Produits > Charges ► Bénéfice

- Produits

- Produits = Charges ► Ni bénéfice, ni perte

3-3 Le décaissement de l'achat et l'encaissement de la vente

Les opérations de règlement n'ont aucune incidence sur le résultat. Les incidences sont enregistrées au moment de la facturation. Au stade du règlement, le résultat ne peut être enregistré une deuxième fois.

L'essentielLes achats et les ventes sont des opérations quotidiennes au cœur de l’activité des entreprises.Il existe différentes étapes dans le processus achat/vente. Différents documents sont utilisés lors de ce processus : le devis, le bon de commande, le bon de réception, le bon de livraison, la facture et le règlement.

4 La facture

Une pièce justificative en comptabilité est le document déclenchant l’enregistrement comptable de l’opération. Dans le processus achat/vente, la facture déclenche l’écriture comptable. Le bon de commande, le devis et le bon de livraison ne sont pas des pièces justificatives.

4-1 Réglementation

La facture détaille les biens ou services vendus et indique leur prix. Elle est rédigée par le fournisseur qui la remet au client pour lui en demander le paiement. Le fournisseur doit en conserver un double.

Pour les commerçants :

- La législation impose la rédaction d’une facture pour toute opération entre commerçants.

- Les factures reçues et les doubles des factures expédiées doivent être conservés pendant 10 ans.

Pour les clients particuliers :

- Biens : la délivrance d’une facture n’est pas obligatoire, mais elle est remise le plus souvent (parfois sous forme de ticket de caisse). Ce peut être un moyen de preuve en cas de litige.

- Services : la délivrance d’une facture est obligatoire dans deux cas : lorsque le prix est égal ou supérieur à 15 euros ou lorsque le client le demande.

Le fournisseur adresse une facture au client pour les marchandises qui ont été livrées. Or :

- une réduction peut être accordée après facturation (rabais pour marchandises non conformes à la commande),

- des marchandises peuvent être retournées.

Il n’est pas possible de détruire la facture pour en faire une autre (elle est numérotée et classé chez le fournisseur qui l’a peut-être déjà enregistrée dans sa comptabilité). Il faut donc que le fournisseur établisse une facture d’avoir.

4-2 La facture d’avoir

C’est un document comptable, qui constate la diminution de la dette u client (ou bien la dette du fournisseur envers le client).

La facture d’avoir peut :

- être déduite d’une facture : le client paiera la différence,

- être réglée par le fournisseur au client quand celui-ci ne doit rien,

- être mise en attente, jusqu’à ce que le client fasse un nouvel achat.

4-3 Les réductions commerciales

Elles sont accordées pour des raisons commerciales, et leur montant diminue le montant des ventes (ou des achats). Le montant des rabais, remises, ristournes ne figure pas sur la facture, car il ne s’enregistre pas en comptabilité.

RABAIS : ils sont accordés à cause d’un incident concernant la marchandise (défaut ou article livré non conforme à la commande, retard de livraison…).

REMISES : elles sont pratiquées si la quantité commandée est importante, en raison du statut de l’acheteur (étudiant), ou lors d’une opération ponctuelle (promotion sur un produit).

RISTOURNES : elles sont attribuées à un client qui a acheté de grandes quantités au cours d’une période.

4-4 Les réductions financières

Escomptes de règlement :

Ils peuvent être accordés au client qui règle sa facture au comptant. Le montant des escomptes de règlement représente une charge financière pour l’entreprise (ou un produit financier) et ne diminue pas le montant des ventes (ou des achats).

Le montant de l’escompte doit figurer sur la facture car il s’enregistre en comptabilité.

CEEEJS : Connaissance de l'entreprise et de son environnement économique, juridique et social

Les opérations commerciales et éléments comptables : les flux et documents commerciaux

Les achats et les ventes sont des opérations quotidiennes au cœur de l’activité des entreprises. Le processus achat/vente relève du cycle d’exploitation. Le cycle d’exploitation concerne toutes les opérations allant de l’achat à l’encaissement des ventes. Cet encaissement d’argent permet à l’entreprise de nouveaux achats d’où la notion de cycle. Comment appliquer la TVA tout au long du processus ? Quelles sont les informations et documents utiles à chaque étape du processus ?

1 Les étapes du processus et les documents associés

1-1 Le processus d'achat

Le processus d’achat comprend 7 étapes :

- L’achat doit répondre à un besoin exprimé par un utilisateur dans l’entreprise.

- La recherche des fournisseurs à l’aide d’annuaires professionnels, d’Internet, de fichier fournisseurs…

- La négociation.

- Une fois le fournisseur sélectionné, la commande est passée à l’aide d’un bon de commande.

- La commande est suivie (ex : respect du délai de livraison) avec une fiche de suivi.

- La commande est réceptionnée, contrôlée et stockée grâce au bon de livraison et la fiche de stock.

- La facture du fournisseur est contrôlée et le règlement est effectué.

1-2 Le processus de vente

Le processus de vente démarre par la prise d’informations de l’éventuel client. Cette prise d’informations peut se faire par téléphone, fax, mail… avec parfois la demande d’un devis. La demande de devis est la 1ère étape du processus de vente. En cas d’acceptation du devis, s’enclenche la commande du client. Cette commande fait naître des droits et obligations pour chacune des parties.

La vente entraîne des échanges d'informations entre le fournisseur et le client. Ces échanges sont matérialisés par les documents commerciaux suivants :

- Le bon de commande : ce document contient des informations sur le prix, les quantités, les conditions et les délais de livraison.

- Le bon de livraison est un document établi par le fournisseur et remis au client au moment de la livraison des produits. Il ne comporte pas de prix.

- Le bon de réception est souvent un double du bon de livraison ; il doit être signé par le client pour prouver que la livraison a été effectuée.

- La facture.

- Le règlement.

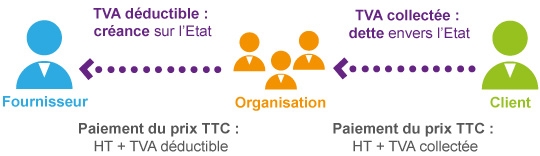

2 Le mécanisme de la TVA

La TVA est un impôt indirect sur la consommation. C'est le consommateur final qui supporte cet impôt. L'entreprise joue un rôle d'intermédiaire entre le consommateur final et l'État.

La TVA n'est donc pas une charge pour l'entreprise.

Copyright © 2009-2021 Patisland, tous droits réservés. Patisland ® et le logo sont des marques protégés.