CEEEJS : Connaissance de l'entreprise et de son environnement économique, juridique et social

L'environnement économique et juridique : Le statut du conjoint de chef d'entreprise

Les conjoints participent fréquemment à la vie de l'entreprise familiale. Pendant de nombreuses années, ils l'ont fait le plus souvent sans avoir de statut officiel. En cas de divorce ou de veuvage, leur situation pouvait s'avérer dramatique. En effet, sans statut officiel, le conjoint est considéré sur le plan social et fiscal comme n'ayant aucune activité professionnelle.

Cette situation n'est désormais plus possible car depuis le 1er août 2006, le conjoint qui participe à l'activité de l'entreprise est tenu d'avoir un statut (*).

Il en existe 3 nettement définis :

- conjoint collaborateur.

- conjoint salarié.

- conjoint associé.

Le fait de choisir un statut donne au conjoint des droits sociaux et professionnels.

*Loi n°2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises.

Décret n°2006-966 du 1er août 2006 relatif au conjoint collaborateur.

1. Le statut du conjoint collaborateur :

C'est le statut le plus fréquemment choisi, lors du démarrage de l'activité.

Le décret du 1er août 2006 est venu préciser la définition du statut de conjoint collaborateur, les conditions à remplir et les droits sociaux et fiscaux.

1.1 Définition :

«est considéré comme conjoint collaborateur, le conjoint d'un chef d'une entreprise commerciale, artisanale ou libérale, qui exerce une activité professionnelle régulière dans l'entreprise sans percevoir une rémunération et sans avoir la qualité d'associé au sens de l'article 1832 du code civil».

1.2 Conditions :

Le statut de conjoint collaborateur ne peut être mis en œuvre qu'entre personnes mariées. Depuis le 6 août 2008 ( loi de modernisation de l'économie 208-776 du 4 août 2008), ce statut est étendu aux personnes liées par un pacte civil de solidarité (PACS). Il ne s'applique donc pas aux concubins.

Le chef d'entreprise doit avoir opté pour l'entreprise individuelle, pour l'EURL de moins de 20 salariés ou être gérant majoritaire d'une SARL de moins de 20 salariés.

Le conjoint doit :

- participer effectivement et habituellement à l'activité de l'entreprise (minimum 85 heures/mois).

- ne pas percevoir de rémunération pour cette activité. Tout contrat de travail est exclu.

- ne pas exercer d'autre métier ( un emploi inférieur ou égal à un temps partiel d'au plus 75,84 h/mois est possible).

- ne pas être associé de la société.

1.3 Droits fiscaux et sociaux :

Le conjoint bénéficie gratuitement des prestations du régime de Sécurité Sociale en qualité d'ayant droit du chef d'entreprise.

En cas de maternité ou d'adoption, une allocation forfaitaire de repos maternel sera versée au conjoint (2* le montant du SMIC mensuel) ainsi qu'une indemnité de remplacement s'il se fait remplacer (28 jours ou sur demande 56 jours).

Le conjoint est tenu de se constituer des droits à une retraite personnelle en adhérant aux assurances vieillesse invalidité décès.

Le conjoint bénéficie d'un droit personnel au titre de la formation professionnelle continue.

La cotisation versée par le conjoint d'artisan à la caisse d'assurance-vieillesse est déductible du bénéfice imposable de l'entreprise.

1.4 Formalités :

Le statut de conjoint collaborateur devra être déclaré, avec l'accord du conjoint, par le chef d'entreprise au Centre de Formalités des Entreprises (voir cours sur les formalités de création) et sera mentionné au registre du commerce ou/et au répertoire des métiers.

1.5 Pouvoirs dans l'entreprise :

L'époux inscrit comme conjoint collaborateur peut accomplir au nom du chef d'entreprise les actes d'administration et de gestion concernant les besoins de l'entreprise, sans que sa responsabilité personnelle soit engagée. Il n'a pas le droit à la qualité de commerçant ou d'artisan.

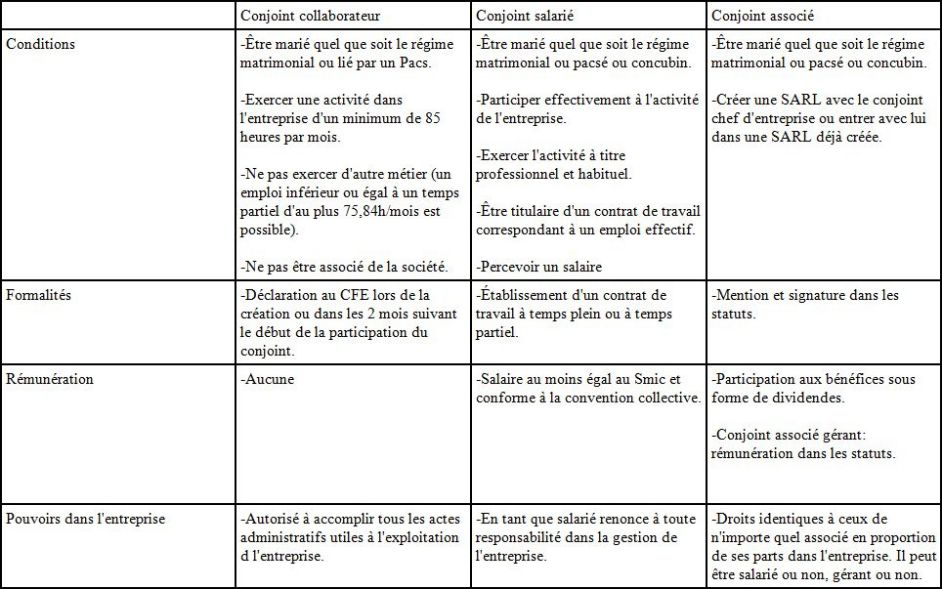

2. Tableau comparatif du statut du conjoint :

Copyright © 2009-2021 Patisland, tous droits réservés. Patisland ® et le logo sont des marques protégés.